Gravamen a los Movimientos Financieros (4x1000): Exenciones y Topes 2026

El Gravamen a los Movimientos Financieros (GMF), popularmente conocido como el 4x1000, sigue siendo uno de los impuestos que más dudas genera en los bolsillos de los colombianos. Aunque nació como una medida temporal hace más de dos décadas, hoy es una realidad fija.

Sin embargo, el 2026 trae actualizaciones importantes gracias al nuevo valor de la UVT y a la plena entrada en vigencia de cambios normativos que favorecen a los usuarios con múltiples cuentas. En este artículo, desglosaremos exactamente cuánto dinero puedes mover sin pagar este impuesto y cómo aprovechar las exenciones legales.

¿Qué es el 4x1000 y por qué seguimos pagándolo?

En términos simples, el 4x1000 es un impuesto indirecto que se aplica a las transacciones financieras. Por cada $1.000 pesos que retiras, transfieres o mueves de una cuenta, el Gobierno recauda $4 pesos.

Este dinero es recaudado automáticamente por las entidades financieras (bancos, cooperativas, billeteras digitales) y girado a la Dirección de Impuestos y Aduanas Nacionales (DIAN). Aunque al principio parece un monto pequeño, si mueves grandes sumas o realizas muchas transacciones al mes, el impacto en tus finanzas personales puede ser considerable.

El mito de la desaparición del 4x1000

Es común escuchar rumores sobre la eliminación de este impuesto. Si bien varias reformas tributarias han planteado su desmonte gradual, para el año fiscal 2026 el impuesto se mantiene vigente con la tarifa plena del 4 por mil. Lo que sí ha cambiado es la forma en que se aplican las exenciones.

El Gran Cambio: Exención Unificada vs. Cuenta Única

Históricamente, los colombianos solo podían tener una única cuenta de ahorros marcada como exenta del 4x1000. Si tenías una cuenta de nómina y otra personal, debías elegir cuál proteger, pagando el impuesto en la otra desde el primer peso.

Gracias a la Ley 2277 de 2022, cuyo sistema tecnológico de control debió quedar plenamente implementado para finales de 2025, el panorama para 2026 es diferente:

- Antes: Exención solo en una cuenta marcada.

- Ahora (Norma vigente): La exención aplica sobre los movimientos totales mensuales del usuario, sin importar cuántas cuentas tenga, siempre y que la suma de todos los retiros no supere el tope de 350 UVT.

Nota Importante: Aunque la ley establece que la exención debe ser automática y consolidada, algunas entidades financieras aún pueden requerir que marques una cuenta principal mientras terminan de unificar sus sistemas de información con la DIAN.

Topes Oficiales 4x1000 para 2026

Para saber exactamente hasta cuánto dinero estás protegido, debemos usar la Unidad de Valor Tributario (UVT) vigente para 2026.

La DIAN estableció el valor de la UVT 2026 en $52.374.

Cálculo del Tope Mensual Exento

El Estatuto Tributario establece que los movimientos mensuales exentos son aquellos que no superen las 350 UVT.

$$350 \text{ UVT} \times \$52.374 = \$18.330.900$$

Esto significa que:

En 2026, puedes mover (retirar, transferir, pagar) hasta $18.330.900 pesos mensuales sin que se te cobre un solo peso de 4x1000, independientemente de si el dinero está en una o varias cuentas (sujeto a la implementación tecnológica de tu banco).

Si en un mes mueves $20.000.000, solo pagarás el 4x1000 sobre el excedente ($1.669.100), no sobre el total.

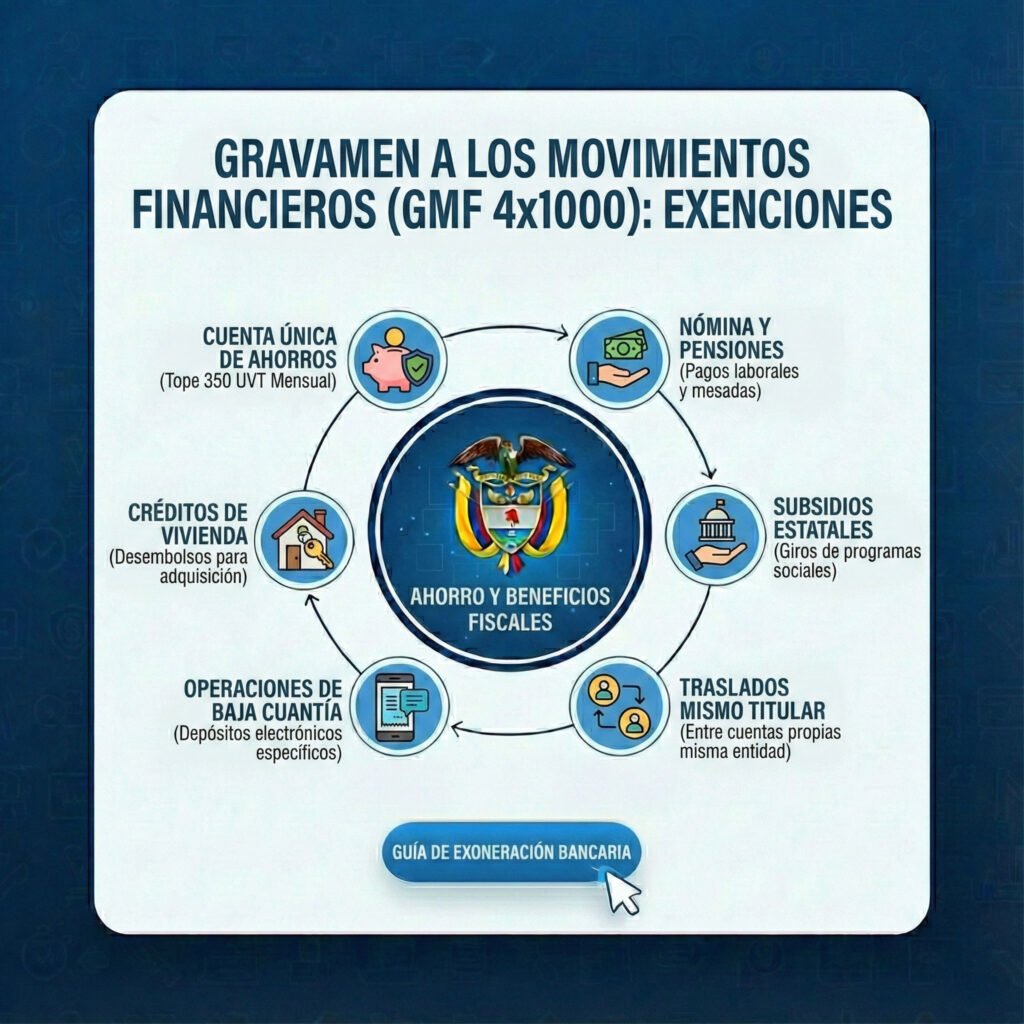

Lista de Transacciones Exentas del 4x1000

Además del tope mensual de las 350 UVT en cuentas de ahorro, existen otras operaciones específicas que la ley protege de este cobro:

1. Traslados entre cuentas del mismo titular

Si transfieres dinero entre una cuenta de ahorros y una cuenta corriente (o viceversa) que estén en la misma entidad financiera y a nombre del mismo titular, la operación está exenta.

- Ojo: Si transfieres a tu propia cuenta pero de otro banco, sí aplica el cobro (a menos que estés dentro del tope mensual global).

2. Créditos de Vivienda

Los desembolsos de créditos para la compra de vivienda o construcción no generan 4x1000. Igualmente, los pagos que realices para abonar a las cuotas de tu crédito hipotecario o leasing habitacional suelen estar exentos si se hacen desde una cuenta marcada o mediante débito automático.

3. Cheques de Gerencia

Cuando un cheque de gerencia se expide con cargo a una cuenta de ahorros o corriente del mismo titular, puede estar exento, aunque esto tiene condiciones específicas dependiendo del destino de los fondos (ej. compra de vivienda).

4. Inversiones (CDT y Carteras Colectivas)

El traslado de dinero para la apertura de un CDT (Certificado de Depósito a Término) o inversiones en carteras colectivas, así como el reintegro del capital y los rendimientos a la cuenta del titular, están exentos del gravamen.

5. Tarjetas de Crédito (Saldos a favor)

Si tienes un saldo a favor en tu tarjeta de crédito y solicitas el desembolso o devolución de ese dinero a tu cuenta, esa transacción no genera GMF.

Pensionados: ¿Tienen beneficios adicionales?

Para los pensionados, la regla general es la misma: tienen derecho a la exención mensual de 350 UVT ($18.330.900 en 2026).

Sin embargo, el tratamiento suele ser automático en la cuenta donde reciben su mesada pensional. Las entidades bancarias están obligadas a no cobrar el impuesto sobre las mesadas pensionales hasta el tope establecido. Si un pensionado tiene otros ingresos en otras cuentas, estos entrarán a sumar al cupo global mensual de exención.

Preguntas Frecuentes sobre el 4x1000 en 2026

¿Debo ir al banco a marcar mi cuenta este año?

Si ya tienes una cuenta marcada como exenta, no necesitas hacer nada, el beneficio se mantiene. Si vas a abrir una nueva cuenta y es la única que tendrás, asegúrate de solicitar la exención en el momento de la apertura. Si tienes múltiples cuentas (ej. Nequi, Daviplata y Bancolombia), el sistema consolidado debería protegerte automáticamente hasta el tope, pero es recomendable revisar tus extractos para verificar que no te estén cobrando de más.

¿Nequi y Daviplata cobran 4x1000?

Estas billeteras digitales se consideran depósitos de bajo monto.

- Si son tu única cuenta: Están exentas hasta las 350 UVT (aprox. $18.3 millones).

- Si tienes otras cuentas: Si ya usaste tu cupo de exención en tu cuenta principal de banco, los movimientos en Nequi o Daviplata podrían ser gravados.

- Dato clave: Los depósitos de bajo monto tienen sus propios límites transaccionales (generalmente hasta 8 salarios mínimos legales mensuales vigentes) antes de convertirse en cuentas de ahorro ordinarias.

¿Cómo sé si me cobraron el 4x1000 injustamente?

Revisa el extracto mensual de tu banco. Debe aparecer un ítem llamado "GMF" o "Impuesto Gobierno 4x1000". Si la suma de tus salidas de dinero en el mes fue inferior a $18.330.900 y ves este cobro, debes contactar a tu entidad financiera para solicitar la devolución.

Conclusión

Para el año 2026, la clave para optimizar tus finanzas y evitar el 4x1000 es el conocimiento. Recuerda el "número mágico": $18.330.900. Mientras tus retiros y pagos mensuales se mantengan por debajo de esta cifra, tu dinero debería estar libre de este impuesto.

Aprovecha la tecnología y la nueva normativa de consolidación de cuentas. Ya no es necesario concentrar todo el dinero en un solo banco por miedo al impuesto, lo que te da libertad para buscar las mejores tasas de interés o beneficios en diferentes entidades.

Deja un comentario